会社設立や企業活動において、資金調達の可否を左右する重要な資料が「貸借対照表」です。金融機関や投資家は、企業の財務状況をこの一枚から判断します。本記事では、貸借対照表の見方から資産・負債・純資産の基本構造、さらに重要な財務指標まで、起業時に押さえておきたいポイントを分かりやすく解説します。

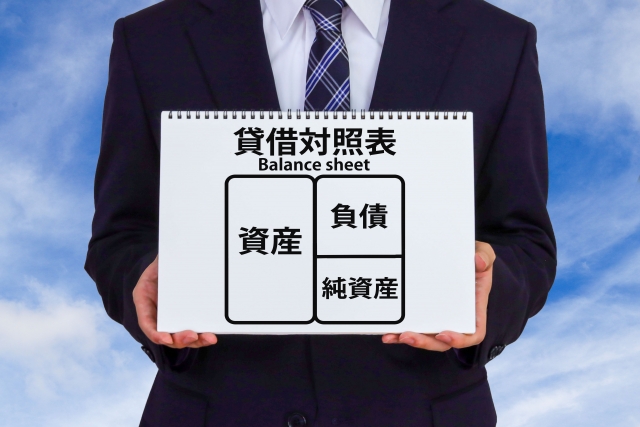

- 貸借対照表は「左に資産」「右に負債・純資産」が並び、企業の財政状態を一時点で示す書類です。左右が一致することで、資金の調達と運用のバランスを確認できます。

- 資産の構成や負債の割合を見ることで、企業の安全性や資金繰りの健全性を把握できます。会社設立直後は特にバランスが重要です。

▼税理士のアドバイス

貸借対照表は単なる数字の羅列ではなく、金融機関が企業を評価する重要資料です。企業として融資を受けやすくするためにも、資産と負債のバランスを意識した経営を心がけ、定期的に内容をチェックすることが大切です。

- 資産の部は現金や預金、売掛金、設備など、企業が保有する財産を示します。流動資産と固定資産に分かれ、換金性の高さで分類されます。

- 資産の質は資金調達にも影響し、現金比率が高いほど資金繰りの安定性が高いと評価される傾向があります。

▼税理士のアドバイス

会社設立時は現金を厚めに確保し、無理な設備投資を避けることが重要です。企業の初期段階では流動性の高い資産を意識することで、急な支出や売上遅延にも柔軟に対応できます。

- 負債の部は借入金や買掛金など、将来返済が必要な義務を示します。流動負債と固定負債に分けられ、返済期限によって分類されます。

- 負債の増加は資金調達の結果ですが、過度な借入は企業の財務リスクを高めるため注意が必要です。

▼税理士のアドバイス

融資は企業成長の手段ですが、返済計画を伴わない借入は危険です。会社設立時は、無理のない返済スケジュールを前提に資金調達を行い、キャッシュフローを重視した経営を行いましょう。

- 純資産は資産から負債を差し引いたもので、企業の自己資本を表します。資本金や利益剰余金などが含まれます。

- 純資産が多い企業ほど財務の安定性が高く、金融機関からの信用も得やすくなります。

▼税理士のアドバイス

会社設立時の資本金は対外的な信用に影響します。企業としての信頼性を高めるためにも、可能な範囲で自己資本を厚くし、利益を積み上げて純資産を増やしていくことが重要です。

- 貸借対照表からは、企業の安全性や収益力を判断するための各種指標が算出されます。代表的なものに流動比率や自己資本比率があります。

- これらの指標は金融機関が融資判断に活用するため、会社設立後は常に意識しておく必要があります。

▼税理士のアドバイス

企業は決算書を通じて評価されます。日頃から財務指標を意識し、改善できるポイントを把握することで、資金調達の選択肢を広げることができます。

- 流動比率は「流動資産÷流動負債×100」で算出され、短期的な支払能力を示します。一般的に100%以上が望ましいとされています。

- 比率が高いほど資金繰りに余裕があり、企業の安全性が高いと評価されます。

▼税理士のアドバイス

流動比率は日々の資金繰りの指標です。売掛金の回収遅れや在庫過多があると数値が悪化するため、企業としては回収サイトの短縮や在庫管理の徹底が重要になります。

- 自己資本比率は「純資産÷総資産×100」で算出され、企業の財務安定性を示す指標です。一般的に30%以上が健全とされます。

- 自己資本比率が高いほど借入依存度が低く、長期的な経営の安定性が高いと評価されます。

▼税理士のアドバイス

自己資本比率は金融機関が特に重視する指標です。利益を内部留保として蓄積し、借入に依存しすぎない経営を行うことで、企業の信用力向上につながります。

- 貸借対照表は単体で見るだけでなく、損益計算書と併せて分析することで、企業の収益性と安全性を総合的に判断できます。

- 定期的なチェックと改善を繰り返すことで、会社設立後の安定した経営基盤を築くことが可能になります。

▼税理士のアドバイス

企業経営では「数字の見える化」が重要です。毎月の試算表を確認し、異常値や変化に早期対応することで、資金繰り悪化や経営リスクを未然に防ぐことができます。

■参考書籍■

【独立希望者必見】面白いほど理解できる(税理士が教える)起業・会社経営Q&A

酒井敏行/松本有史/箕輪俊之/岩木功 箸

TAC株式会社出版事業部 発行

当事務所では、会計ソフトの導入支援を行っています。

会計ソフトで入力なんて不安と思われる方もいらっしゃると思いますが当事務所でしっかりとサポートしますので安心してください。

実際会計ソフトを導入された方のほとんどが、ソフトを導入して良かったとおっしゃっています。

定額減税と確定申告

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税額の特別控除(定額減税)が実施されることとなりました。

定額減税の概要は以下のとおりです。

詳しくは、国税庁の定額減税についてのページをご覧ください。

- 定額減税の対象となる方

定額減税の対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方(給与収入のみの方の場合、給与収入が2,000万円以下(注)である方)です。

(注) 子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下となります。 - 定額減税額(令和6年分特別税額控除の額)

特別控除の額は、次の金額の合計額です。

ただし、その合計額がその人の所得税額を超える場合には、控除される金額は、その所得税額が限度となります。

| 所得税 | 個人住民税 | |

| 本人分 | 3万円 | 1万円 |

| 同一生計配偶者又は扶養親族 | 1人につき3万円 | 1人につき1万円 |

詳しくは、国税庁の定額減税と確定申告ページをご覧ください。

特別控除は、所得の種類によって、次の方法により実施されます。

- 給与所得者に係る特別控除

令和6年6月1日以後最初に支払われる給与等(賞与を含むものとし、「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与等に限ります。)につき源泉徴収をされるべき所得税及び復興特別所得税(以下「所得税等」といいます。)の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる給与等につき源泉徴収されるべき所得税等の額から順次控除されます。

なお、「給与所得者の扶養控除等(異動)申告書」に記載した事項の異動等により、特別控除の額が異動する場合は、年末調整により調整することとなります。

また、次の1~3に該当する場合などは、令和6年分の確定申告において最終的な特別控除の額を計算の上、納付すべき又は還付される所得税の金額を精算することとなります。- 主たる給与の支払者からの給与収入が2,000万円を超えるとき

- 年の途中で退職し、給与等に係る源泉徴収について特別控除の額の控除が行われていない(又は控除しきれない額がある)とき

- 年末調整において、所得税額から特別控除の額を控除した際、控除しきれない額が生じる場合(特別控除の額が所得税額を上回る場合)において、次に該当するとき

- 給与所得以外の所得があるとき

- 退職所得に係る源泉徴収税額があるとき

- 2か所以上から給与の支払を受けているとき

- 公的年金等の受給者に係る特別控除

令和6年6月1日以後最初に厚生労働大臣等から支払われる公的年金等(確定給付企業年金法の規定に基づいて支給を受ける年金等を除きます。)につき源泉徴収をされるべき所得税等の額から特別控除の額に相当する金額が控除されます。これにより控除をしてもなお控除しきれない部分の金額は、以後、令和6年中に支払われる公的年金等につき源泉徴収されるべき所得税等の額から順次控除されます。

なお、「公的年金等の受給者の扶養親族等申告書」に記載した事項の異動等により、特別控除の額が異動する場合(例えば、令和6年中に扶養親族の人数が増加した場合など)は、令和6年分の所得税の確定申告(令和7年1月以降)において、最終的な特別控除の額を計算の上、納付すべき又は還付される所得税の金額を精算することとなります。

※給与と公的年金等に係る両方の所得を有する方は、還付申告となる場合や年金所得者に係る申告不要制度(注)の適用がある場合で確定申告をしないときを除き、確定申告において、所得税額から最終的な特別控除の額や源泉徴収税額等を差し引いて納付すべき又は還付される所得税の金額を精算することになります。

(注)年金所得者の申告不要制度…次のいずれにも該当する場合に、計算の結果、納税額がある場合でも、所得税等の確定申告は必要ありません。(注1・2)- 公的年金等の収入金額が400万円以下(注3・4)

- 公的年金等に係る雑所得以外の所得金額が20万円以下

(注1)所得税等の確定申告が必要ない場合でも、住民税の申告が必要な場合があります。詳しくは、お住まいの市区町村の窓口にお尋ねください。(注2)所得税等の確定申告が必要ない場合でも、一定の要件に該当する場合には、還付を受けるための申告(還付申告)を行うことで税金が還付されます。

(注3)源泉徴収を要しない公的年金等の規定(所得税法第203条の7)の適用を受けるものを除きます。

(注4)一定の外国年金が国外で支払われる場合などには、源泉徴収の対象となりません。

- 事業所得者等に係る特別控除

原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に所得税の額から特別控除の額が控除されます。

予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される、令和6年分の所得税に係る第1期分予定納税額(7月)(注)から本人分に係る特別控除の額に相当する金額が控除されます。

なお、同一生計配偶者または扶養親族に係る特別控除の額に相当する金額については、予定納税額の減額申請の手続により特別控除の額を控除することができ、第1期分予定納税額から控除しきれなかった場合には、控除しきれない部分の金額を第2期分予定納税額(11月)から控除します。

また、確定申告による精算に関する情報は、随時国税庁ホームページにて更新を行っていきます。

(注)特別農業所得者(農業所得の金額に係る一定の要件を満たすものとして申告等をしている方)については、第2期分予定納税額(11月)となります。

お問合せ・ご相談はこちらからどうぞ

045-869-0337

045-869-0337

営業時間 : 9:30〜18:00《土日祝休日》

吾輩は猫である。名前はまだない。どこで生れたか頓と見当がつかぬ。何でも薄暗いじめじめした所でニャーニャー泣いていた事だけは記憶している。