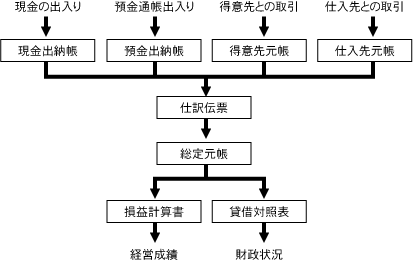

電子帳簿保存法とは、国税に関する帳簿や書類(国税関連帳簿書類)を電磁的記録(電子データ)等により、保存する時の方法について定めた法律です。

令和3年度税制改正では、電子帳簿保存法の大幅見直しが行われました。

事前申請の廃止やタイムスタンプ要件の見直し等の要件緩和が実施されるだけでなく、令和4年1月1日以後、電子取引は電子による保存が義務化となりました。これは、事業規模に係わらず企業・個人事業主が対象となります。

対応すべき範囲は想像以上に広く、早急な対策が必要です。

2021年12月10日、令和4年度税制改正大綱において、2022年1月1日に施行される改正電子帳簿保存法で「電子取引の取引情報に係る電磁的記録(PDFファイル等)」の出力書面による保存が認められないこととなっていた取り扱いを緩和する方針が示されました。

2023年(令和5年)12月31日までの2年間は、一定の要件下で引き続き電子取引を紙で保存することができるように経過措置を講ずるとのことです。

- 当該電子取引の取引情報を、電子帳簿保存法第7条が定める保存要件に従って保存をすることができなかったことについて、やむを得ない事情があると認められること

そして - 出力書面によって適切に保存していること(質問検査権に基づく書面の提示または提出の求めに応じられるようにしていること)

とされています。