●経理処理のポイント(給料などから天引きする税金)

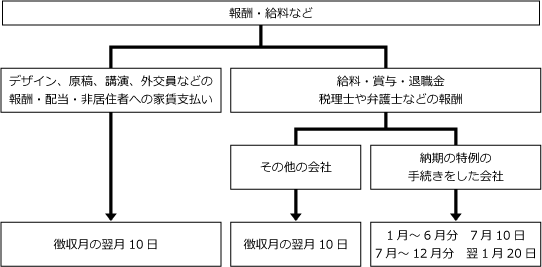

会社は、次に掲げる費用を支払うとき、所定の方法により計算した所得税を支払金額から天引きし、税務署に納めなければなりません。

支払に際して徴収した所得税は、徴収した月の翌月10日までに税務署に納付しなければなりません。ただし、納期の特例についての所定の手続きをしている会社は、給料や賞与、税理士報酬、司法書士報酬などの徴収額について、納期限を半年に一度に延ばすことが認められています。

▼源泉徴収した税金の納期限

●経理処理のホイント(源泉税の納付書の書き方)

給与・賞与・退職金、税理士や弁護士の報酬は、 「給与所得、退職所得等の所得税徴収高計算書 (納付書)」を、その他の報酬は「報酬料金等の所得税徴収高計算書(納付書)」を使用して、税務署に納付します。

●税務署はここをチェックする

税金の申告や納付が遅れると延滞税、延滞金、過少申告加算税など、本来払わなくてもよい税金が課せられますので注意しましょう。さらにこれらの税金は、罰金的な性格を持っているので、法人税などの課税対象となります。(支払った延滞税などにさらに法人税などがかかるという意味です)

特に源泉所得税は、預り金としての性格をもつため、加算税の税率が高いので注意しましょう。うつかりミスで1日でも期限に遅れると、5%の不納付加算税が課せられます。税務署は源泉税の納付の状況を厳重にチェックしています。もし所定の期限に納付がない場合は、葉書等で照会したり、呼び出しをしたりして、納付されていない税金の額を調査します。このような税務署の調査にもとづき納付した源泉税には、10%の不納付加算税が課せられます。無駄な税金を払うことにならないようにするため、源泉税の納期限には充分注意しましょう。

●消費税の税区分

税金は原則として消費税が課税されません。税区分が「対象外」になっているか、消費税が自動計算されていないか確認するようにしましょう。

●こうすればもっと簡単に経理ができる

預金や売掛金などの場合と同様に、預り金の勘定科目に源泉所得税の補助科目を設定しましょう。源泉税の納付管理を確実に行うことができます。また租税公課や法人税等の勘定科目に税金の種類ごとの補助科目を設定しましょう。税目ごとの支払状況を補助元帳や補助科目集計表で簡単に確認できるようになります。